客服QQ:88888888

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

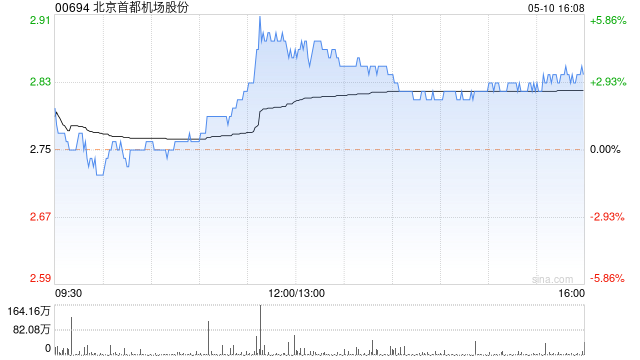

摩根大通发布研报称,对北京王人门机场股份(00694)投资评级由“中性”降至“减捏”,目标价由3港元大削40%至1.8港元,以为股份正面对结构性不利要素带来的短期挑战。该行指,该股被剔出港股通,将对约25%的已刊行股份组成抛售压力。

业务方面,公司2025年净损失介乎6亿至7.6亿元东谈主民币,大阳城损失远超阛阓预期,露出盈利复苏有限。而新的免税合约收入分红比例为5%至8%,结构上亦放置了盈利空间。该行以为,股价若要反弹,需视乎盈利复苏及从头纳入港股通的可能性,但两者在短期内发生的可能性较低。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:史丽君

{jz:field.toptypename/}

备案号:

备案号: