开端:独角金融

若以诞生论高下,在保障行业的“金字塔”中,工银安盛东谈主寿保障有限公司(以下简称“工银安盛东谈主寿”)无疑是站在尖端的那一批。一方面,依托母行中国工商银行的“毛细血管”网罗,工银安盛东谈主寿的客户资源遍布世界;另一方面还传承了法国安盛集团跨越百年的保障基因。

自中国工商银行2012年景为控股鼓吹,工银安盛东谈主寿的保费规模就系数攀升,2025年的收获单还是光鲜:保费收入再次冲破500亿大关达到508.64亿元,同比增长11.04%;净利润24.64亿元,同比增长164.66%,创下历史新高。

光鲜的全年数据背后,四季度阐扬却出现显著“失速”,单季保障业务收入49.5亿元,环比下滑60.22%,同比下滑6.21%;蚀本15.04亿元,环比由盈转亏,同比蚀本扩大6.41亿元。与三季度盈利27.64亿元比拟,导致工银安盛东谈主寿四季度蚀本的原因之一,是投资收益率由1.61%降至0.94%。

从当下盘算推算居品现象来看,部分居品正濒临一定的承压迹象。2025年,三款“鑫如意”系列居品系数退保金额达28.8亿元,同比微增0.84%。此外,比年工银安盛东谈主寿账户资金流动情况,响应出分成险在现时低利率环境下诱导力下落,从2023年四季度到2025年四季度,工银安盛东谈主寿分成账户累计流出杰出600亿元;而归拢时间,凭借全能险结算利率的相对刚性和部分居品的保底上风,工银安盛东谈主寿全能账户累计流入38.83亿元。

1

四季度蚀本超15亿,

投资收益率仅0.94%

工银安盛东谈主寿的前身为金盛东谈主寿,设立于1995年5月。背靠国内资产规模最大的工商银行,工银安盛东谈主寿依托银保渠谈上风连忙延迟,不外2025年末总资产出现缩水,为3666.69亿元,较三季度末的3698.08亿元减少31.39亿元。

Wind数据裸露,2011年工银安盛东谈主寿保费仅16.02亿元,到2013保费收入已超百亿,2019年工银安盛东谈主寿保费收入冲破500亿元大关,达542.1亿元。而后却长期在500亿元下方踌躇,2022年至2025年,保费收入区分为491.22亿元、404.95亿元、458.08亿元、508.64亿元,区分同比变动5.47%、-17.56%、13.12%、11.04%。

净利润方面,2022年至2024年区分为-7.09亿元、9.46亿元、10.31亿元,区分同比变动-141.9%、233.42%、8.99%;2025年,工银安盛东谈主寿净利润24.64亿元,同比增长164.66%,创下历史新高。

图源:偿付身手讲解

图源:偿付身手讲解

不外,分季度来看,工银安盛东谈主寿2025年保费收入呈递减现象,一至四季度区分为209.13亿元、125.58亿元、124.43亿元、49.5亿元,二至四季度区分环比下滑40%、0.92%、60.22%;净利润则较为波动,区分为7.15亿元、4.9亿元、27.64亿元、-15.04亿元。

中国企业老本定约副理事长柏文喜指出,“工银安盛东谈主寿保费逐季下滑,响应了‘银行系’寿险公司多数濒临的‘开门红依赖症’。公司一季度保费占全年比重高达41%,银保渠谈客户搭理属性强,岁首资金充裕时购买意愿高,年末流动性病笃时需求骤降,这种销售模式导致保费收入不赋闲。”

而针对四季度的大额蚀本,新智派新质分娩力会客厅调解创举发起东谈主袁帅合计,“一方面源于保费规模大幅缩水导致的固定成本摊销压力上涨,另一方面则可能与投资端短期收益不足预期、准备金计提举止出动以及四季度联结处理的渠谈佣金与运营成本高企相干,尤其是在保费规模下滑的情况下,底本摊薄在高保费基数上的运营成本无法同步压缩,进一步放大了蚀本幅度。”

具体来看,2025年四季度,工银安盛东谈主寿投资收益率0.94%,较三季度的1.61%下滑0.67%;概述投资收益率0.3%,较三季度的-0.16%升迁0.46%。

调解资信出具的追踪评级讲解裸露,投资业务方面,2025年前三季度,工银安盛东谈主寿加大对债券与股票类投资的确立力度,投资品种仍以固收类资产为主,同期权利类投资资产占比有所升迁;2025年1至9月,工银安盛东谈主寿已毕投资收益 67.97亿元,较上年同期增长55.95亿元;公允价值变动损益46.23亿元,较上年同期下落13.6亿元。

图源:罐头图库

图源:罐头图库

工银安盛东谈主寿近三年平均投资收益率为3.77%;近三年平均概述投资收益率为6%。2025年度投资收益率为4.4%,年度概述投资收益率为3.24%。证据四季度偿付身手讲解统计,2025年有可得数据的57家非上市东谈主身险公司投资收益率平均值为4.65%,概述投资收益率平均值为2.92%。

北山常成基金投研院常务院长王兆江分析指出,现在工银安盛东谈主寿在投资端最大挑战在于固收再投资与权利波动的“双压”,“第一,低利率环境下固收资产再投资收益率下行,导致固收收益不足;第二,权利市款式临的风险挑战大于2025年,其中地缘政事不成控身分较多,可能会影响A股潜在答复。”

2

“鑫如意”系列三款居品退保28亿,

客服QQ:88888888分成账户9个季度流出600亿

在保障居品结构方面,工银安盛东谈主寿现在仍以增额终生寿险手脚中枢业务,2023年-2024年,工银安盛东谈主寿的传统寿险保费收入占比均达到70%以上,规模占比较高。

据调解资信评级讲解数据,2025年一季度,工银安盛东谈主寿已毕原保障保费收入209.13亿元,其中传统寿险、分成险、健康险、偶然险、投资一语气险收入区分为156.53亿元、36.09亿元、16.1亿元、0.4亿元、0.01亿元,传统寿险和分成险收入区分占比74.8%、17.3%。

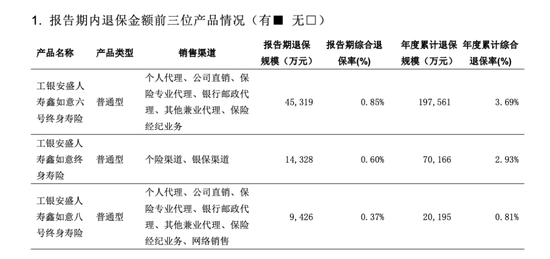

从居品退保情况来看,工银安盛东谈主寿的退保率相对较低,年度退保率最高的是“金盛金生财智投资一语气”,为16.26%。而退保金额前三的居品均为“鑫如意”系列居品,其中鑫如意六号终生寿险,年度累计退保规模为19.76亿元;鑫如意终生寿险年度累计退保规模7.02亿元;鑫如意八号终生寿险年度累计退保规模2.02亿元,系数约28.8亿元。

图源:偿付身手讲解

图源:偿付身手讲解

值得一提的是,证据工银安盛东谈主寿2025年赔付讲解,公司全年理赔近25.1亿元,澳门大阳城官网而“鑫如意”系列居品也屡次进行大额赔付。如山东L先生购买鑫如意终生寿险,获赔1267万元;2017年A先生投保鑫如意六号终生寿险,20225岁首脊髓毁伤,获赔全残保障金738万元。 不外,工银安盛东谈主寿官网公告,证据公司业务发展及销售安排,自2023年7月31日起已罢手销售“工银安盛东谈主寿鑫如意六号终生寿险”等三十三款居品。

现在“鑫如意”系列居品中,工银安盛东谈主寿鑫如意25终生寿险B仍在售,证据居品利益演示表,40岁男性投保该居品,交费期为5年,年交保障费10万元,第一年年度保障金额为44.07万元,身死/全残保障金10万元,退保金(现款价值)为2.1万元;在5年缴费期内,账户价值低于总保费50万,到第七年才回正。

图源:居品阐明书

图源:居品阐明书

而现在市集上一些同类优秀居品,在5年交的情况下,第5年或第6年即可已毕回本。如信泰东谈主寿推出的信泰如意尊(泰来2.0)终生寿险(互联网专属), 相通为40岁男性投保,5年交费,年交保障费10万元,第一年身死或全残保障金16万元,退保金(现款价值)3.82万元,第五年即可回正,为50.36万元。

此外,2025年,工银安盛东谈主寿分成账户现款流出抓续扩大,各季度区分流出31.65亿元、146.24亿元、177.89亿元、178.92亿元。拉万古间线来看,2022年四季度,工银安盛东谈主寿分成账户还已毕了净现款流入91.8亿元,但而后就抓续流出,从2023年四季度到2025年四季度,累计流出杰出600亿元。

与之违反的是,全能账户业务现款抓续流入,从2023年四季度到2025年四季度,累计流入38.83亿元。2025年各季度为2.64亿元、4.97亿元、6.64亿元、7.2亿元,系数21.45亿元,较2024年全年的15.71亿元增长36.54%。

图源:罐头图库

图源:罐头图库

对此,袁帅分析指出,“分成居品的本体分成水平可能低于客户的心理预期,导致原有客户选拔退保或不再续期,同期市集上其他主体推出的更高收益天真性更强的储蓄型居品,进一步分流了分成险的潜在客户。”

“工银安盛东谈主寿若要升迁分成保障居品诱导力,需从红利分拨机制、居品形态与客户疏浚三个维度优化,既要建设更透明赋闲的分成核算与泄露机制,让客户了了了解红利开端与分拨逻辑,也要设备结合养老、传承等功能的新式分成居品,匹配客户耐久钞票处理需求,同期通过银行网点的抓续行状强化客户对居品价值的融会,扭转客户的退保倾向。”袁帅示意。

王兆江则合计,“工银安盛东谈主寿全能账户现款流抓续净流入且逐年增长,中枢上风在于天真性高、收益透明、保底明确、适配银保渠谈客户需求,与分成险酿成互补。分成险依赖公司盘算推算恶果,详情趣收益和缴费天真性不如全能账户。”

工银安盛东谈主寿官网裸露,其已出动新备案保障居品的预定利率最高值,即平时型保障居品预定利率最高值为2%,分成型保障居品预定利率最高值为1.75%,全能型保障居品最低保证利率最高值为1%。

3

中枢偿付身手裕如率降至158%,

聚焦养老刚需市集

值得一提的是,工银安盛东谈主寿董事长王王人富在2024年上任初期,就建议了“七最”发展目标,即打造银行系和合股险企中“客户最多、规模最大、结构最优、资产质料最好、盈利最强、行状最好、品牌最高”的寿险公司。

可是从市集竞争模式来看,工银安盛东谈主寿要已毕这一目标仍有差距。以2025年功绩为例,天然工银安盛东谈主寿保费规模及净利润均居“银行系”险企第二位,但一方面与第又名中邮东谈主寿差距较大,中邮东谈主寿2025年保费收入为1591.66亿元,同比增长18%,净利润下滑9.2%至83.47亿元;另一方面,工银安盛东谈主寿508.64亿元的保费规模,与建信东谈主寿、农银东谈主寿的492.69亿元、462.38差距较小,且11%的保费增速低于建信东谈主寿的20.2%、农银东谈主寿的25%。

图源:罐头图库

图源:罐头图库

此外,在偿付身手方面,工银安盛东谈主寿偿付身手裕如率抓续下滑,2025年三季度中枢偿付身手裕如率为175%,概述偿付身手裕如率为243%,区分较二季度下落20%及18%,且四季度中枢偿付身手裕如率降至158%,概述偿付身手裕如率下落至223%。

现在,工银安盛东谈主寿偿付身手风险概述评级闭幕仍然为BBB级,较2025年的一季度的AAA下落一类。另外,公司的本体老本从二季度的673亿降至三季度的641亿,本季度抓续下滑至598亿;2025年四季度中枢一级老本为346亿元,环比减少约40亿元。

{jz:field.toptypename/}面对压力,比年来,工银安盛东谈主寿聚焦养老刚需市集,发力居品供给侧的窜改商榷,抓续丰巨贾保年金居品矩阵,酿成袒护养老年金保障、两全保障、分成型年金保障、专属交易养老保障的多元居品体系,得志各异化养老保障需求。

值得一提的是,工银安盛东谈主寿盛系列养老年金保障居品还配套了升值行状“盛华年”,限定2025年9月,“盛华年”机构照护行状勾通养老机构已袒护北京、上海、广州、杭州、成王人、桂林、金华、衢州、惠州、柳州、郑州、洛阳、晋中多地共计18家。

官网裸露,工银安盛东谈主寿盛世华年专属交易养老保障跨越型投资组合账户日结算利率0.008767%,年结算利率3.2%;慎重型型投资组合账户日结算利率0.008219%,年结算利率3%。

图源:工银安盛东谈主寿官网

图源:工银安盛东谈主寿官网

针对工银安盛东谈主寿的“盛华年”养老行状体系,王兆江示意比较看好,“该体系契合待业金融“居品+行状”的发展趋势,依托工行渠谈与安盛集团教学,具备资源整称身手强、行状场景全、客户需求匹配度高的上风,但需刺目行状落地质料、成本收敛、客户分层运营三大挑战。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:曹睿潼

备案号:

备案号: