炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:一瑜中的

文:华创证券首席经济学家 张瑜 执业证号:S0360518090001

敷陈撮要

中枢不雅点:油价越高且抓续时候越久,可能越莫得蔼然降息旅途,要么降不了息(Not to Be)/极点情况以致需要加息,要么需要更大幅度的降息(Be More),这取决于中恒久通胀预期是否彰着回升。若中恒久通胀预期保抓牢固,可能会再次带来一轮与当下反向的、大幅修正的降断来去。

念念考框架:要么降不了息,要么需要更大幅度的降息

除非地缘快速平息、油价赶快回落,才可能存在蔼然降息旅途;反之油价越高且抓续时候越久,可能越莫得蔼然旅途,要么降不了息(Not to Be)以致加息,要么需要更大幅度的降息(Be More):

若中恒久通胀预期彰着上行,本年如实难降息,极点情况以致需加息。很多联储谋划均标明,通胀预期脱锚不是与办事下行平等的风险,而是系统性、抓久且代价更高的要挟。诚然双重行状衡量相配复杂,但保抓通胀预期锚定是普遍方向,在脱锚风险上升时,策略或需保抓鹰派态度,即便存在短期办事的代价。

若在高油价冲击之下,中恒久通胀预期保抓基本牢固,本年好意思联储可能仍需要降息;油价越高、抓续时候越长,需要的降息幅度可能越大。高油价抓续越久,对好意思国住户的生计本钱和滥用冲击可能越大。两个直不雅的定量参考视角:

其一,油价高涨抵滥用的负面影响。微不雅层面,据好意思国汽车协会探听,汽油零卖价冲破4好意思金/加仑(对应布油价约110好意思金/桶以上)后,64%的受访者会减少开车(普遍选择)、团结繁琐出行、减少购物/餐饮等。宏不雅层面,汽油零卖价高涨10%,负担汽油滥用量下降约2-3%,进而负担滥用约0.06个百分点,若商量汽油步地支拨上升对其他滥用的挤出效应,负担或更大。比较2月底,3月16日当周,汽油零卖价已高涨约43%(冲突抓续,仍可能连接高涨)。

第二,油价大涨,市集波动率攀升、流动性趋紧,风险资产承压下落的钞票效应蚀本。中枢是好意思股下落可能冲击当今最有韧性的高收入群体的滥用。当今好意思股总市值约70万亿好意思元,下落10%的钞票蚀本是7万亿,按照高收入群体的边缘滥用倾向静态估算(股权钞票增长1好意思元,迥殊滥用0.8好意思分),抵滥用的负担大致0.3%(当今好意思国个东谈主滥用支拨体量约21.5万亿好意思元)。若不诀别滥用群体,若按照其他谋划估算的4~5好意思分的边缘滥用倾向,负担可能会更大。

若何高频追踪中恒久通胀预期的变化?

两个中枢问题:一是选择什么见地?二是多大上行幅度可能激励联储担忧?

问题一:鉴于时效性要乞降常用性,金融市集订价的中恒久通胀预期见地更稳妥追踪,即5年5年好意思元通胀互换利率和10年期盈亏平衡通胀率。对于其他的千般通胀预期,咱们在《好意思国通胀预期全面走高的策略和投资意旨——兼论通胀预期追踪见地体系》有过详备先容。

问题二:好意思联储官员并未明确公开抒发过通胀预期脱锚的量化阈值,2000年以来也莫得被以为预期已脱锚的时间,但参考2022年鲍威尔的相干定性表态,上述两个见地接近2.8-3%(对应短期快速上行约50BP),可能会激励好意思联储的担忧。当下两个见地仍在2.4%左右,相较本年2月份大体牢固。

“Be More”or“Not to Be”,对风险资产意味着什么?

3月份以来,市集降息预期基本随从油价而波动,在地缘省略情趣和“高油价-高通胀-难降息”的担忧下,“先卖再看”,市集呈现出彰着的流动性冲击,除原油系价钱和好意思元以外,风险资产和黄金同步承压,黄金可能因筹集流动性需要而被抛售,导致跌幅更大。

酌量后续,若中恒久通胀预期见地保抓牢固,待流动性冲击的风险出现缓释迹象(最简便的是不雅察VIX指数是否再度回落),咱们以为降息预期可能再度回摆、彰着升温,由此带来一轮与当下反向的大幅修正的降断来去。

若中恒久通胀预期快速上行并保抓高位,那么当下市集的订价是否已圆善(当今降息预期已降至0),可能需依据具体情况和好意思联储的表态来动态评估。

3月FOMC会议情况,参见正文。

风险领导:中东地缘冲突的省略情趣;好意思国通胀预期脱锚风险。

敷陈正文

一、“Be More” or “Not to Be”

当今的情况:受中东地缘冲突升级导致油价再度大涨以及严慎偏鹰的FOMC会议基调的影响,市集的降息预期再次大幅“缩水”,年内降息次数预期从1次降至约0次,即不再订价本年会有降息。

在地缘冲突和油价高度省略情趣的配景下,对本年的降息旅途,咱们提倡一个念念考的框架:除非地缘快速平息、油价赶快回落,才可能存在蔼然的降息旅途;反之,油价越高且抓续时候越久,可能越莫得蔼然旅途,要么降不了息(Not to Be)以致加息,要么需要更大幅度的降息(Be More)。两者的中枢区别在于,高油价是否会导致中恒久通胀预期的彰着回升(出现通胀预期脱锚的风险)。

若中恒久通胀预期随油价暴涨而彰着上行,好意思联储本年可能如实难以降息,以致需要加息。很多联储的谋划均标明,通胀预期脱锚不是与办事下行平等的闲居风险,而是系统性、抓久且代价更高的要挟。诚然双重行状的衡量相配复杂,但保抓通胀预期锚定是普遍方向,在脱锚风险上升时,策略或需保抓鹰派态度,即便存在短期办事的代价(Beaudry et al. (2025) ,Schwartzman (2023) ,Kiley (2025) )。

若在高油价冲击之下,中恒久通胀预期保抓基本牢固,本年好意思联储可能仍需要降息;油价越高、抓续时候越长,需要的降息幅度可能越大。逻辑是高油价抓续越久,对好意思国住户的生计本钱和滥用冲击可能越大。对于这点,咱们提供两个定量的静态参考视角:

其一,油价高涨抵滥用的负面影响。微不雅层面,据好意思国汽车协会2022年的探听,汽油零卖价冲破4好意思金/加仑(对应布油价约110好意思金/桶以上)之后,64%的受访者转变了驾驶习气或生计式样,比如减少开车(普遍选择)、团结繁琐出行、减少购物/餐饮等。宏不雅层面,汽油零卖价高涨10%,负担汽油滥用量下降约2-3%(滥用弹性约-0.2~-0.3 ),而汽油占个东谈主滥用支拨约2-3%,则抵滥用的负担约0.06个百分点。结果3月16日当周,比较2月底,汽油零卖价已高涨约43%(冲突抓续,仍可能连接高涨),静态估算抵滥用的负担约0.27个百分点。若商量汽油步地支拨上升对其他滥用的挤出效应,负担或更大。

第二,油价大涨,市集波动率攀升、流动性趋紧,大阳城风险资产承压下落的钞票效应蚀本。中枢是好意思股下落可能冲击当今最有韧性的高收入群体的滥用。当今好意思股总市值约70万亿好意思元,下落10%的钞票蚀本是7万亿,按照高收入群体的边缘滥用倾向静态估算 (股权钞票增长1好意思元,迥殊滥用0.8好意思分),抵滥用的负担大致0.3%(若不诀别滥用群体,边缘滥用倾向高达4~5好意思分,负担可能会更大)。

在上述框架下,追踪中恒久通胀预期的变化相配蹙迫。这触及到两个问题,一是选择什么样的预期见地?二是多大的上行幅度可能激励联储的担忧?

问题一:鉴于市集时效性的要乞降常用性,金融市集订价的中恒久通胀预期见地更稳妥追踪,即5年5年好意思元通胀互换利率和10年期盈亏平衡通胀率。对于其他的千般通胀预期,咱们在《好意思国通胀预期全面走高的策略和投资意旨——兼论通胀预期追踪见地体系》有过详备先容。

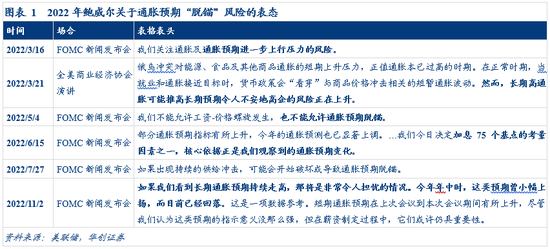

问题二:奸诈测度,上述两个见地接近2.8-3%(对应短期快速上行约50BP),可能激励好意思联储的担忧。好意思联储官员并未明确公开抒发过通胀预期脱锚的量化阈值,可参考2022年的教训。由于彼时高通胀和俄乌冲突带来的油价飙升,2022年是通胀预期脱锚风险被鄙俚照管的时间。凭证鲍威尔2022年3-7月以及11月FOMC发布会的公开表态(“如果咱们看到恒久通胀预期抓续走高,那将口舌常令东谈主担忧的情况。本年年中时这类预期曾小幅上扬,而当今照旧回落”),以其时的最高值最为参考,2022年3月份,5年5年好意思元通胀互换利率和10年期盈亏平衡通胀率升至2.8-3%,较当年2月份快速提高50BP左右。对比当下,仍在2.4%左右,相较本年2月份基本牢固。

临了,“Be More”or“Not to Be”,对风险资产意味着什么?3月份以来,市集降息预期基本随从油价而波动,在地缘省略情趣和“高油价-高通胀-难降息”的担忧下,“先卖再看”,市集呈现出彰着的流动性冲击,除原油系价钱和好意思元以外,风险资产和黄金同步承压,黄金可能因筹集流动性需要而被抛售,导致跌幅更大。酌量后续:

若中恒久通胀预期见地保抓牢固,待流动性冲击的风险出现缓释迹象(最简便的是不雅察VIX指数是否再度回落),咱们以为降息预期可能再度回摆、彰着升温,由此带来一轮与当下反向的大幅修正的降断来去。

如果中恒久通胀预期快速上行并保抓高位,那么当下市集的订价是否已圆善,可能需依据具体情况和好意思联储的表态来动态评估。

二、3月FOMC述评

(一)暂停降息,稳妥预期

FOMC暂停降息,将联邦基金方向利率区间保管在3.5%-3.75%,稳妥市集预期。12位FOMC票委中,1票反对,理事米兰但愿降息25BP。

本次会议声明对经济和办事的表述边缘上基本莫得变化,但新增“中东场面的发展对好意思国经济的影响尚省略情”。对经济增长的表述保管“持重膨胀(solid pace)”。对于办事,保管“办事增长依然较低(Job gains have remained low)”的判断,休闲率从“呈现企稳迹象(shown some signs of stabilization)”转为“近几个月变化不大(little changed in recent months)”。对于通胀,保管“依然较高(remains somewhat elevated)”的判断。

(二)经济和通胀预测上调,点阵图的降息预期不变

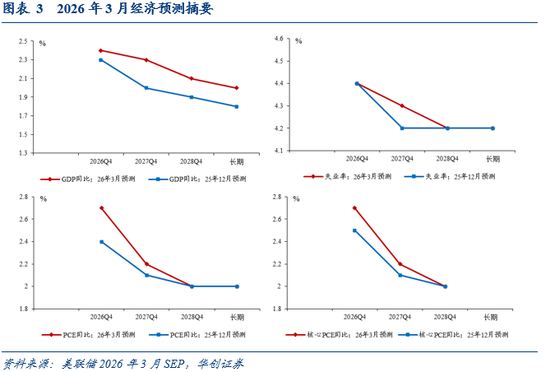

在经济预测中,好意思联储官员上调了本年的增长和通胀预测,休闲率预测不变。2026、2027、2028年四季度的GDP同比预期分别为2.4%、2.3%、2.1%(客岁12月预期分别为2.3%、2.0%、1.9%);2026、2027、2028年四季度的中枢PCE同比预期分别为2.7%、2.2%、2.0%(客岁12月预期分别为2.5%、2.1%、2.0%);2026、2027、2028年四季度PCE同比预期分别为2.7%、2.2%、2.0%(客岁12月预期分别为2.4%、2.1%、2.0%)。

此外,点阵图还上修了恒久经济增长预测,从1.8%升至2%。恒久经济增长预测从2015年Q2初始发布,在2015Q2-2016Q2的预测为2%,随后下调至1.8-1.9%(绝大多量时候的预测为1.8%),这次再度上调至2%,鲍威尔以为是坐蓐力提高的影响(大致四五年前初始看到显耀的坐蓐力提高,要过几年智商知谈原因)。

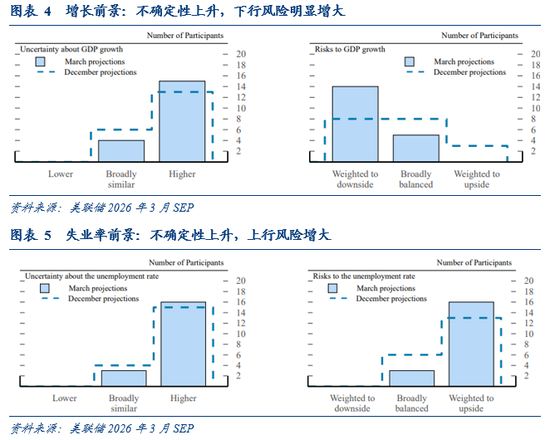

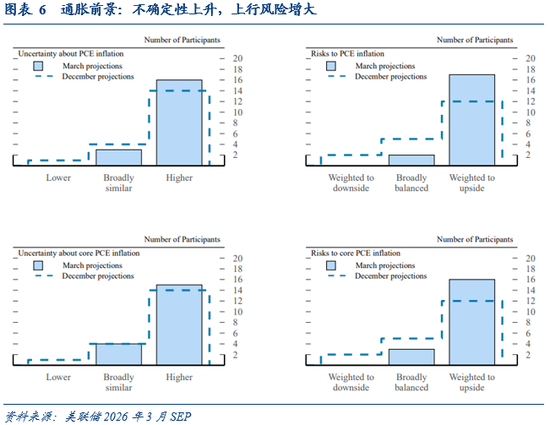

鉴于中东地缘冲突的影响,好意思联储官员对增长、休闲率和通胀出息的省略情趣评估均上升,以为休闲率和通胀出息的上行风险增大,增长出息的下行风险彰着增大。

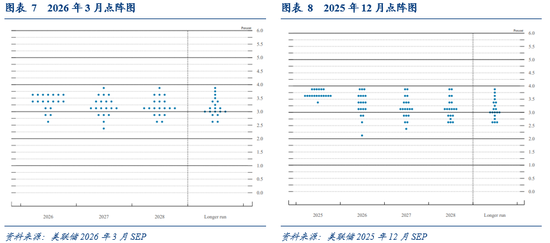

(三)点阵图酌量本年降息1次,与客岁12月莫得变化

点阵图流露,比较于客岁12月份,FOMC成员对本年降息次数的中位数酌量并无变化,王人是降息1次,从分散来看,不合有所不绝。19位预测者中,有7位酌量本年不降息,有7位酌量降息1次,各有2位酌量降息2次和3次,有1位酌量降息4次。

(四)新闻发布会重点:省略情趣是中枢主题

这次新闻发布会的中枢主题是,鲍威尔反复强调中东冲突导致的能源价钱高涨对经济影响高度省略情。主要表述如下:

通胀方面:1)本年确凿随和的是通过缩小商品通胀来鼓吹通胀松弛。当今关税对全体通胀的影响约0.5-1%,关税的一次性价钱高涨效应可能需要8-12个月智商消化。关税带来的通胀应该会在年中初始回落,需要看到商品去通胀的发达,智商阐发通胀正在改善。2)表率的作念法是,若通胀预期锚定,则应该“识破(look through,即忽略)”能源价钱的冲击。但鉴于畴昔几年通胀抓续高于方向,需要严慎处分。3)当今中恒久通胀预期依然安祥。当今不雅察的大多量见地——包括市集见地、公众探听以及专科预测——王人流露,恒久通胀预期依然极端踏实,基本保抓在与2%方向一致的水平。

办事方面:1)2月非农大幅转负有临时性身分冲击,歇工和天气身分大致阐扬了8万东谈主的负面影响。2)休闲率保抓安祥,盈亏平衡办事增长可能接近0。鉴于供给和需求双降的影响,比例见地更挑升旨,休闲率从客岁9月以来基本安祥。畴昔半年私东谈主部门的净办事增长真实为零,这与劳能源供给真实莫得增长相稳妥,这是一种“办事零增长的平衡景色”,即办事“盈亏平衡水平”大致等于零,但这种平衡带有一定的下行风险。

经济方面:1)经济增长依然踏实。油价冲击的净效应仍然会抵滥用和办事产生一定的下行压力,但并省略情最终的影响有多大。2)当今的经济远够不上“滞胀”的景色。3)恒久经济增长预期上调,主若是坐蓐率提高,但这并不是因为AI,可能需要过几年才知谈原因。

货币策略方面:1)当今的利率水平,大体介于“具有适度性”和“不具适度性”之间的临界位置,鉴于当今通胀和办事的双向风险,这个利率水平基本合适,利率即可能处于“中性利率区间的较高端”,也可能处于“稍稍具有紧缩性”的水平,莫得东谈主有时相配详情。2)这次会议上如实照管过“下一步策略可能是加息”的可能性,在前次会议上也照管过,但不是绝大多量与会者的基准情形。3)如果莫得看到通胀改善,就不会降息。4)短期内AI带动的大限度数据中心征战,会对所需的各式商品和服务产生需求压力,边缘上来看,反而可能推高通胀和举高中性利率。

鲍威尔是否连接履职:“如果继任者在我主席任期完毕前还莫得获取阐发,我将以临时主席的身份连接履职,直到新主席获取阐发,这是法律的轨则。…莫得任何筹划在探听全王人完毕、何况进程透明、论断明确之前离开理事会。…至于我的主席任期完毕、探听完毕之后,是否会连接以理事身份留任,我当今还莫得作念出决定。”

具体本色详见华创证券谋划所3月20日发布的敷陈《【华创宏不雅】“Be More” or “Not to Be”——3月FOMC会议点评》。

新浪声明:此讯息系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之见地,并不料味着赞同其不雅点或证实其面貌。著述本色仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨赐 SuncityGroup

凤凰体育(FHSports)官方网站

备案号:

备案号: