邮储银行2025年年报清晰,其盈利增长能源较为疲软。在国有六大行中,公司营收与归母净利润增速均位列中下流。

尤为值得注见解是,其风险缓冲垫——拨备粉饰率在陈说期内大幅下落最初58个百分点。在大幅裁减拨备的情况下,功绩增速也曾过时,这大略进一步突显了其主买卖务增长动能的相对不及,以及面前“大型零卖银行”业务结构在应付行业周期波动时濒临的挑战。

功绩增速位各国有六大行中下流

数据清晰,2025年国有六大行归母净利润均已毕正增长,但增速分化明显:农业银行以3.18% 的增速领跑;中国银行和交通银行增速均为2.18%;邮储银行增速为1.07%。

这意味着,在交流的宏不雅与行业配景下,邮储银行的利润增长弹性相对不及,未能像农行、中行那样展现出更强的功绩韧性。

盈利增长的泉源在于营收。2025年,邮储银行买卖收入同比增长1.99%。这一增速在六大行中仅略高于汲引银行。营收增速的放缓,平直制约了其利润增长的上限。

拨备粉饰率下落超58个百分点

值得注见解是,邮储银行在功绩增速放缓的同期,其风险缓冲垫——“拨备粉饰率”也出现了权臣松开。该见解在2025年下落最初58个百分点,降幅明显高于其他国有大行。尽管下过时,邮储银行的拨备粉饰率仍相对较高。

拨备粉饰率的下落常常意味着银行计提的贷款减值准备减少,这会在短期内“开释”利润、增厚盈利。关系词,邮储银行在拨备粉饰率大幅下落的配景下,其净利润增速也曾在六大行中名次靠后。

这大略从侧面印证了邮储银行主买卖务的盈利智商和增长动能正濒临较大压力。

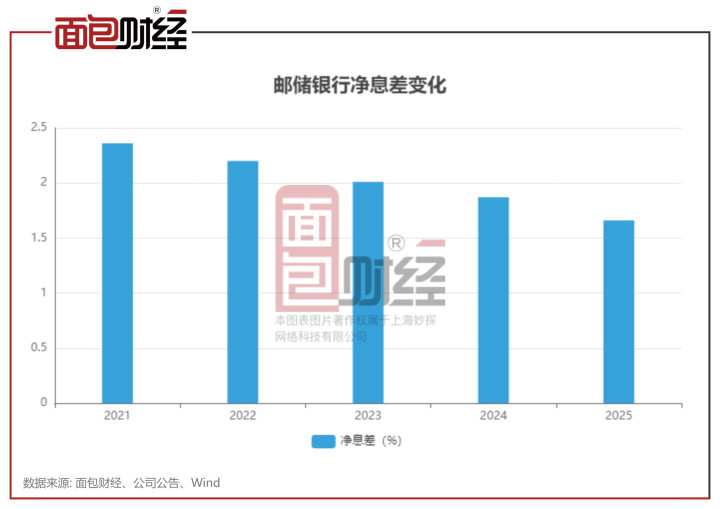

净息差收窄,澳门大阳城官网利息净收入承压

参议发现,邮储银行“大型零卖银行”的计策定位,使其领有深广的个东谈主入款基础,欠债端视对闲隙。关系词,在握续让利实体经济、商场利率下行的环境中,银行业净息差大量承压。相较于对公业务、金融商场业务和海外化业务更为平衡的其他大行,邮储银行的收入结构对存贷利差的依赖度可能更高。

数据清晰,邮储银行2025年利息净收入2816.2亿元,同比下落1.57%。2025年,公司净息差为1.66%,较2024年的1.87%下落较为明显。

陈说期内,邮储银行手续费及佣金净收入同比增长16.15%,增速可不雅。关系词,从都备领域看,其293.65亿元的手续费及佣金净收入,与工商银行、农业银行等比较,基数仍然较小。

这意味着,非利息收入对邮储银行合座营收和利润的孝敬度虽有提高,但短期内仍难以撼动利息净收入的主导地位,收入结构转型任重谈远。

(著述序列号:2039211000393240576/CJT)大阳城

ag真人app官方网站入口

备案号:

备案号: